China, donde se vendieron casi tres millones de vehículos eléctricos (VE) en 2021, sigue siendo el mayor mercado de vehículos de pasajeros por carretera. Pero la cuota de VE en las ventas es mayor en Europa, con algo más del 17%.

Aunque aumentar la venta de VE es importante, el objetivo final es sustituir los vehículos con motor de combustión interna por otros de emisiones cero y garantizar que todas las ventas de coches nuevos sean de cero emisiones.

Ventas cero emisiones

Es probable que el porcentaje de vehículos eléctricos en circulación siga aumentando, ya que las ventas de vehículos alcanzaron su pico en 2017 y están disminuyendo mientras crecen las ventas de VE.

Después de los automóviles privados, los camiones y autobuses constituyen la siguiente mayor fuente mundial de emisiones de CO2 del Sector del transporte (2,2 GtCO2 en 2020), más que las emisiones y el transporte marítimo juntos (1,9 GtCO2 en 2019, el último año completo no afectado por la pandemia Covid-19). Más de la mitad de estas emisiones de 2,2 GtCO2 proceden únicamente de los camiones pesados, mientras que los autobuses representan algo menos de una quinta parte.

Los avances en la descarbonización de Transporte han sido desiguales en la última década. Debido a que los vehículos como los camiones medianos y pesados y los autobuses suelen gestionarse en flotas en lugar de ser comparados individualmente, es posible que este segmento avance más rápidamente que el de los turismos porque son menos las personas que toman decisiones sobre más vehículos.

China lidera los buses

China ha avanzado mucho en la adopción de autobuses eléctricos, elevando casi en solitario el porcentaje del 2% en 2013 al 44% en menos de una década. En 2020, China representará el 94% de las ventas totales de autobuses eléctricos, seguida de Europa. Europa el siguiente mayor contribuyente, con un 3%.

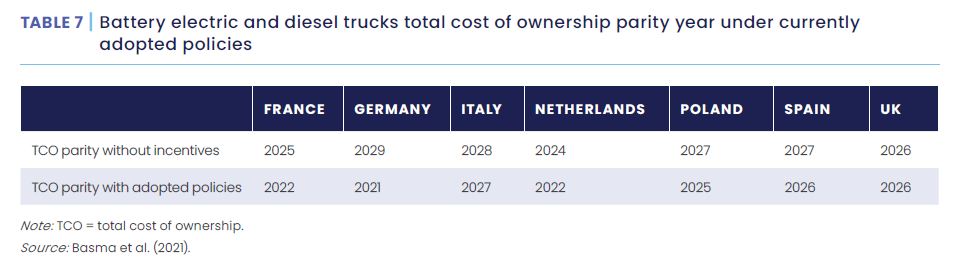

Por su parte, los vehículos comerciales pesados y medios con cero emisiones de carbono representaron sólo el 0,2% de las ventas mundiales en 2021, una importante métrica que demuestra los decepcionantes avances en la descarbonización de esta forma de transporte. Análisis recientes sobre el coste total de propiedad de los MHDV eléctricos de batería muestran que algunos modelos BEV ya son menos caros de poseer y operar que sus equivalentes diésel en varios países cuando se tienen en cuenta las políticas locales adoptadas, como incentivos a la compra, tarificación del carbono para el transporte y ajustes en los peajes de carretera.

{kind=link}